Table of Contents

Leasing Financiero

El leasing financiero es un instrumento mediante el cual una persona o empresa (arrendatario) puede usar cierto activo mientras realiza pagos periódicos al dueño del mismo (arrendador).

Al haber transcurrido un período de tiempo estipulado, el arrendatario tiene la opción de adquirir el bien arrendado, pagando un monto menor al precio del bien. El monto a pagar ha sido preacordado en el contrato de arrendamiento. Si el arrendatario no desea adquirir el bien, puede devolver el mismo al arrendador. En muchos casos, se puede renovar el contrato de arrendamiento por otro período.

Durante el transcurso del leasing, el arrendatario puede usar el activo, pero no posee la propiedad legal del mismo. El arrendador es el dueño durante la duración del leasing.

Ventajas del Leasing

Algunas ventajas del leasing incluyen:

- El activo puede generar ganancias que pueden ser usadas para pagar por su utilización y su eventual adquisición.

- En muchos casos, las obligaciones financieras ocasionadas por el leasing no se consideran pasivos: no tienen impacto en la capacidad de adquirir crédito.

- La tasa suele ser fija: no es un factor de volatilidad.

- Si, luego del período de leasing, nueva tecnología hace que haya otros equipos mas avanzados disponibles, el arrendatario puede devolver el activo y rentar uno nuevo.

- Las empresas pueden utilizar equipos industriales sin la necesidad de realizar grandes pagos en efectivo por adelantado. Hay menos necesidad de recurrir a financiamiento externo.

- Si la situación cambia, hay menor riesgo, porque el arrendatario puede devolver el activo al arrendador. Tampoco hay riesgo ni costos de reventa.

Desventajas del Leasing

Algunas desventajas del leasing financiero son:

- El bien en cuestión no constituye activo hasta que se lo compre.

- El arrendatario es responsable por el mantenimiento del equipo, aunque no sea el dueño. El arrendatario puede tener una estimación errónea del costo de mantenimiento.

- Si bien el costo de financiamiento puede ser menor que el de un banco comercial, el leasing sí tienen un costo financiero que no existe a la hora de comprar un bien directamente.

Instituciones financieras como arrendadores

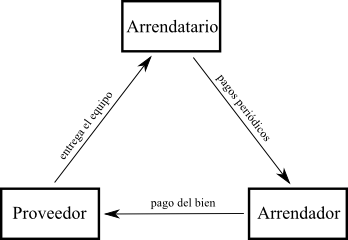

En muchos casos, el arrendador lo constituye una institución financiera (no el fabricante o proveedor directo del bien). En este caso, hay tres partes involucradas en el leasing:

- Arrendatario

- Arrendador (institución financiera)

- Proveedor del bien

El proveedor del bien entrega el equipo al arrendatario y provee información sobre la utilización, instrucciones de uso, mantenimiento, etc.

El arrendatario pagará al arrendador cuotas periódicas.

El arrendador (institución financiera) pagará al proveedor un monto al comienzo del período de leasing.

Bienes que son apropiados para el leasing

- Maquinaria industrial pesada (grúas, palas, etc.)

- Vehículos (camiones)

- Equipo médico de alta complejidad

- Máquinas para imprimir

- Otro equipamiento industrial: tornos, equipo de perforación, etc.

Ver también

Referencias

Leasing Financiero http://www.zonaeconomica.com/leasing

Discussion